우리나라 성인들의 금융 이해 정도가 2년 전보다 소폭 떨어진 것으로 나타났습니다.

특히 금융 지식 항목 중 인플레이션(물가 상승)이 실질 구매력에 미치는 영향에 대한 이해도 점수가 큰 폭으로 하락했습니다.

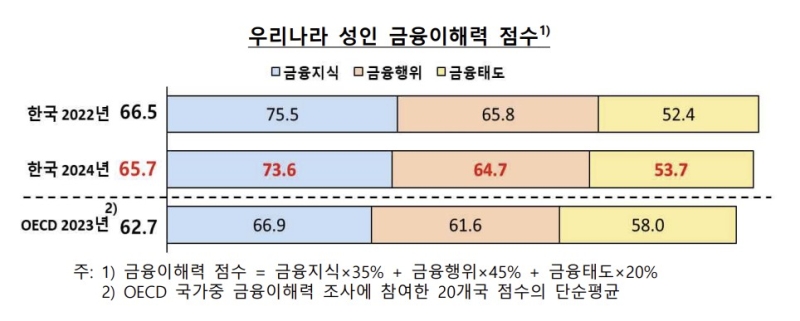

한국은행과 금융감독원이 29일 발표한 '2024 전국민 금융이해력 조사'에 따르면 지난해 우리나라 성인의 금융이해력 점수는 65.7점이었습니다.

2년 전인 2022년(66.5점)에 비해 소폭 하락했지만 OECD 평균(2023년 기준, 62.7점)보다는 여전히 높은 수준입니다.

금융이해력은 금융 지식, 금융 행위, 금융 태도 등 3개 분야에 걸쳐 측정되며, 국내 조사는 지난해 9월 2일부터 11월 1일까지 만 18∼79세 성인을 대상으로 진행됐습니다.

금융이해력 3개 항목 가운데 금융 지식 점수(73.6)와 금융 행위 점수(64.7)는 2022년(75.5·65.8)보다 낮아졌지만, OECD 평균(66.9·61.6)보다는 높았습니다.

반면 미래 대비와 관련된 금융 태도 점수는 53.7점으로, 2022년(52.4)보다 높아졌으나, OECD 평균(58.0)보다는 낮았습니다.

응답자 특성별로 보면 20대와 70대, 저소득층, 저학력층의 금융이해력이 상대적으로 낮았습니다.

노후 준비와 자산운용에 관심이 많은 50∼60대와 고소득층의 점수는 상승했지만, 청년층과 노령층, 저소득층의 점수는 하락하면서 계층별 격차가 확대됐습니다.

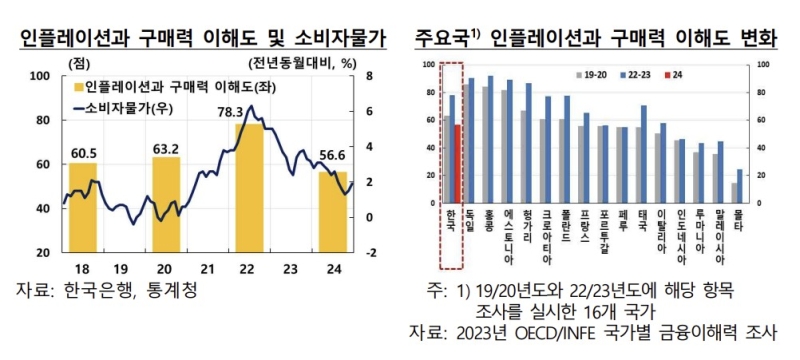

금융 지식 항목 가운데 인플레이션이 실질 구매력에 미치는 영향에 대한 이해도 점수가 2022년 78.3에서 지난해 56.6으로 하락하면서 전체 금융이해력 점수 하락을 이끌었습니다.

한은 관계자는 "해당 점수가 물가 상승률이 높았던 2022년 큰 폭으로 상승했다가 이번 조사에서는 예년 수준으로 하락한 점을 고려하면 지난해 물가상승률 둔화에 따른 일반인의 인플레이션 관심도 하락이 이번 조사 결과에 반영됐을 가능성이 있다"고 설명했습니다.

금융 행위 항목 가운데서는 평소 재무 상황 점검(43.4점), 장기 재무 목표 설정(42.5점) 점수가 낮았습니다.

특히 20대 청년층의 재무 점검(33.2점)과 재무 목표(36.1점) 점수는 2022년(55.8점·48.0점)보다 크게 내렸습니다.

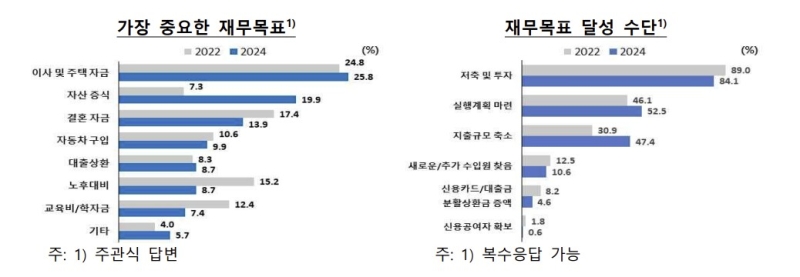

장기 재무 목표가 있는 성인의 경우, 가장 중요한 재무 목표는 주택구입(25.8%)이었으며, 자산 증식(19.9%), 결혼 자금(13.9%) 등이 뒤를 이었습니다.

한편 우리나라 성인의 디지털 금융이해력 총점은 45.5점으로, 2022년 조사(42.9점) 대비 2.6점 올랐습니다.

한은 관계자는 "금융 지식 부문에서 인플레이션이 실질 구매력에 미치는 영향에 대한 이해도가 부족하고, 금융 행위 부문에서는 재무관리 활동이 여전히 취약한 것으로 나타났다"며 "관련 부분에 대한 맞춤형 교육의 필요성이 부각됐다"고 밝혔습니다.

댓글

(0)